县水利和湖泊局2022年部门决算

嘉鱼县水利和湖泊局2022年度部门决算

目 录

第一部分 概况

一、部门主要职责

二、机构设置情况

第二部分 2022年度部门决算表

一、收入支出决算总表

二、收入决算表

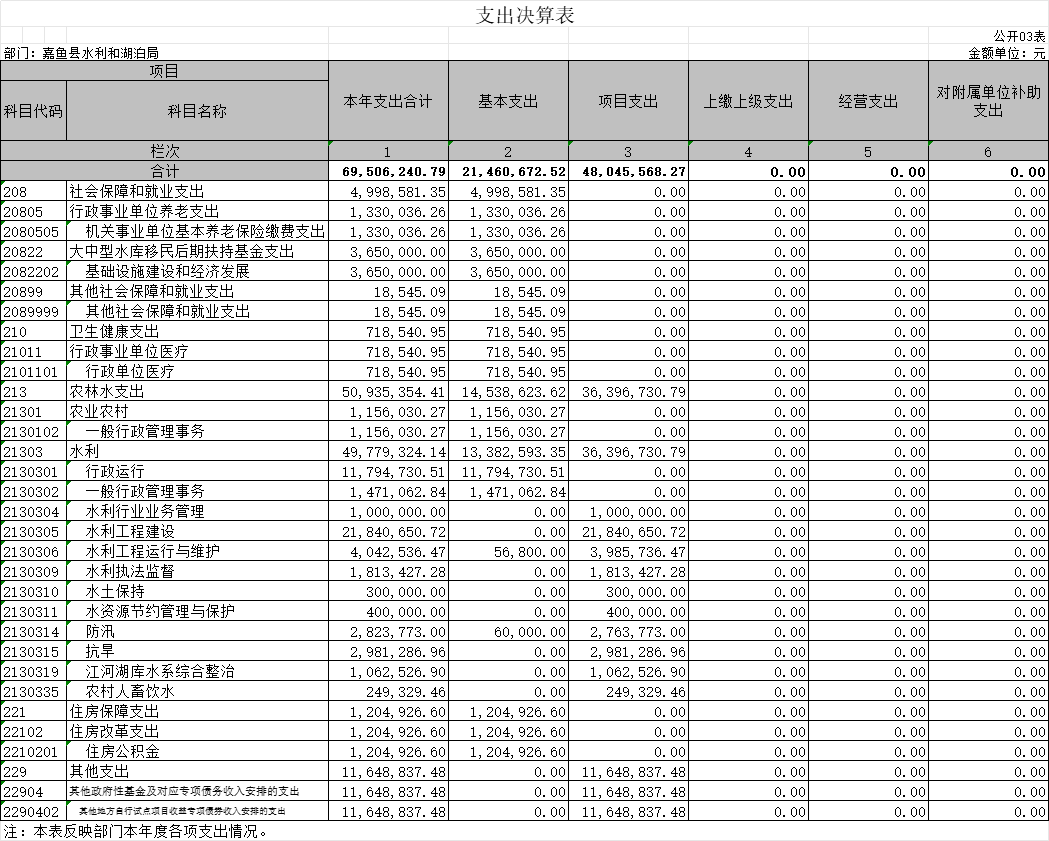

三、支出决算表

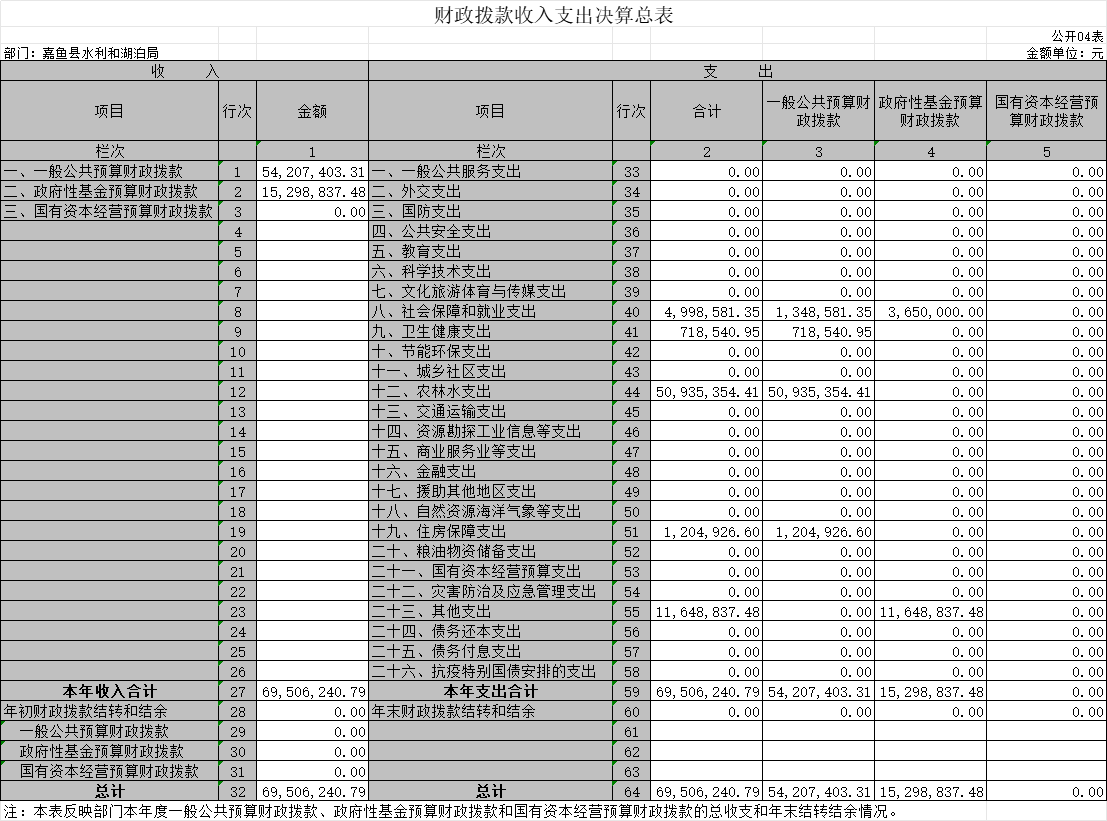

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

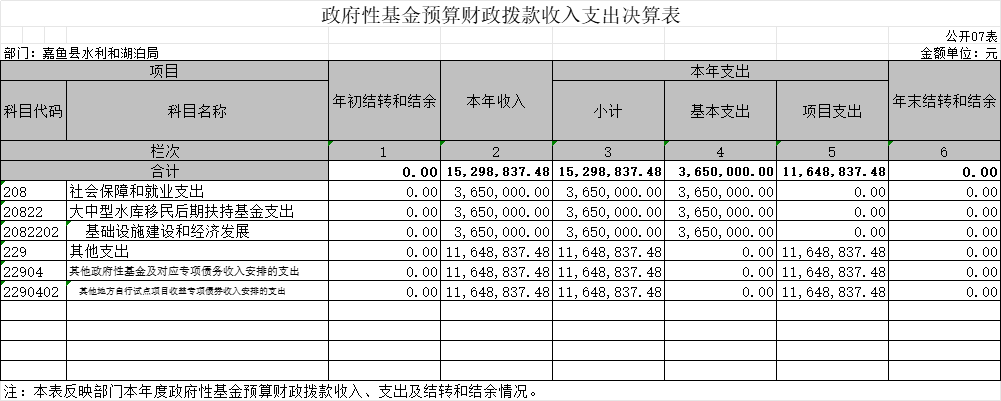

七、政府性基金预算财政拨款收入支出决算表

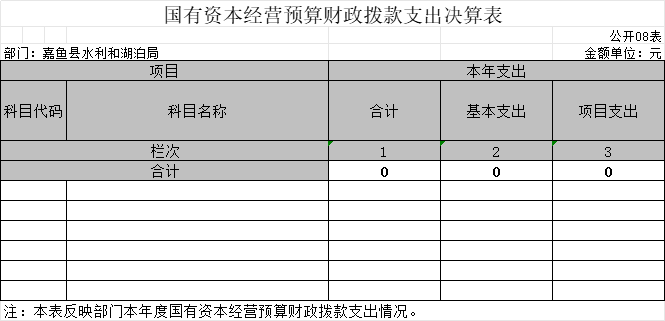

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2022年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出说明

十一、政府采购支出说明

十二、国有资产占用情况说明

十三、预算绩效情况说明

第四部分 名词解释

第一部分 概况

一、部门主要职责

县水利和湖泊局是县政府工作部门,为正科级单位。本单位主要职能职责:

1.指导保障水资源的合理开发和利用及水资源保护工作;

2.指导生活、生产经营和生态环境用水的统筹和保障;

3.按照规定权限,审批规划内和年度计划规模内水利投资项目并监督管理项目实施;

4.负责节约用水工作;

5.指导水利设施、水域及其岸线的管理、保护与综合利用;

6.指导监督水利工程建设与运行管理;

7.指导水土保持工作;

8.指导县内各类大中型灌排工程建设与改造;

9.指导水利工程移民管理工作;

10.指导水政监察和水行政执法;

11.负责落实综合防灾减灾规划相关要求,组织编制洪水干旱灾害防治规划和防护标准并指导实施。

机构设置情况

水利和湖泊机关内设股室8个,包括:办公室,人事股、财务股、河道堤防股、河湖长制工作股(湖泊股)、工程管理和水旱灾害防御股、水政水资源和水土保持股、农村安全饮水和水库移民股。

第二部分 2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2022年度部门决算情况说明

一、收入支出决算总体情况说明

2022年度收支总计均为6950.62万元。与2021年度相比,收支总计减少5699.96万元,减少82%,主要原因是:水利基建项目减少。

二、收入决算情况说明

2022 年度收入合计6950.92万元,与 2021 年度相比,收入合计减少5699.96万元,减少82%。其中:财政拨款收入 6950.62万元,占本年收入 100%。

三、支出决算情况说明

2022 年度支出合计6950.92万元,与 2021 年度相比,支出合计减少5699.96万元,减少82%。其中:基本支出1781.07万元,占本年支出25.6%;项目支出5169.55万元,占本年支出74.4%%。

四、财政拨款收入支出决算总体情况说明

2022 年度财政拨款收支总计为6950.92万元。与2021年度相比,财政拨款收支总计减少5699.96万元,减少82%,主要原因是:水利基建项目减少。

2022 年度财政拨款收入中,一般公共预算财政拨款收入5420.74万元,比 2021 年度决算数减少5613.12万元。减少主要原因是:水利基建项目减少。

政府性基金预算财政拨款收入1529.88 万元,比2021年度决算数减少86.84万元。主要原因是:社会保障和就业支出减少。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2022年度一般公共预算财政拨款支出5420.74万元,占本年支出合计的78%。与 2021年度相比,一般公共预算财政拨款支出减少5613.12万元,减少50.87%。主要原因是:水利基建项目减少。

(二)一般公共预算财政拨款支出决算结构情况。

2022年度一般公共预算财政拨款支出 5420.74 万元,主要用于以下方面:

1.一般公共服务(类)支出4849.03万元,占89.5%。主要是用于财政事务方面的支出。

2.社会保障和就业(类)支出499.86万元,占9.2%。主要是用于行政事业单位养老方面的支出。

3.卫生健康(类)支出 71.85万元,占1.3%。主要是用于行政事业单位医疗方面的支出。

六、一般公共预算财政拨款基本支出决算情况说明

2022 年度一般公共预算财政拨款基本支出1781.07万元,其中:

人员经费1586.38万元,主要包括:基本工资583万元、津贴补贴184.07万元、奖金268.14万元、伙食补助费24.16万元、机关事业单位基本养老保险缴费205.15万元、职业年金缴费30.21万元、职工基本医疗保险缴费79.89万元、其他社会保障缴费1.85万元、住房公积金149.69万元、其他工资福利支出0.97万元、医疗费补助2.21万元,抚恤金48.31、生活补助8.72万元。

公用经费194.68万元,主要包括:办公费41.17万元、印刷费4.03万元、水费1.72万元、电费6.64万元、邮电费10.6万元、物业管理费7.2万元、差旅费1.83万元、维修(护)费12万元、会议费0.51万元、培训费1万元、公务接待费4.64万元、劳务费27.85万元、委托业务费10.90万元、工会经费1.97万元、福利费31.21万元、公务用车运行维护费3万元、其他交通费用6.71万元、其他商品和服务支出14.43万元、办公设备购置6万元。

七 、政府性基金预算财政拨款收入支出决算情况说明

2022年度政府性基金预算财政拨款年初结转和结余0万元,本年收入 1529.88万元,本年支出1529.88万元,年末结转和结余0万元。

八、国有资本经营预算财政拨款支出决算情况说明

本部门当年无国有资本经营预算财政拨款支出。

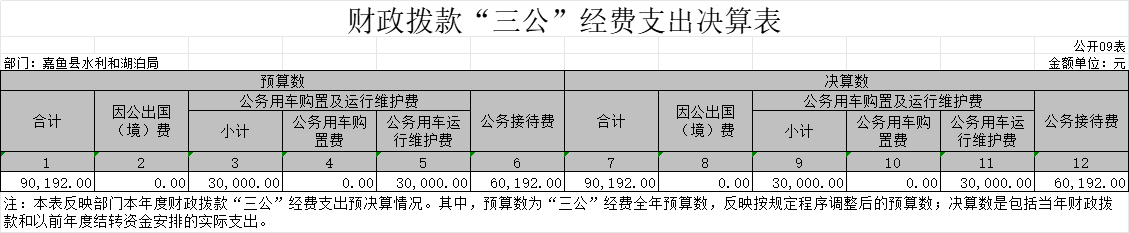

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

22022年度“三公”经费财政拨款支出预算为9.02万元,支出决算为9.02万元,完成预算的100%。较上年增加0.56万元,上升6.7%。

(二)“三公”经费财政拨款支出决算具体情况说明。

1.公务用车购置及运行费预算为3万元,支出决算为3万元,完成预算的100%;较上年增加0.04万元,增长1.4%。增长(下降)的主要原因:疫情结束后考察工作开展更频繁。其中:

(1)公务用车购置费支出0万元。本年度购置(更新)公务用车0辆。

(2)公务用车运行费支出3万元,主要用于公务用车加油及日常维修。截至 2022年 12 月 31 日,开支财政拨款的公务用车保有量为1辆。

3.公务接待费预算为6.02万元,支出决算为6.02万元,完成预算的100%,较上年增加0.53万元,增长9.7%。2022 年度共接待来访团组 50个,680人次(不包括陪同人员)。国内公务接待支出6.02万元,接待国内来访团组50个,680人次(不包括陪同人员)。

十、机关运行经费支出说明

本部门 2022 年度机关运行经费支出 194.68万元,比年初预算数增加0.63万元,上升0.3%。主要原因是:三支一扶人员未列入预算。

十一、政府采购支出说明

本部门2022年度政府采购支出总额2242.3万元,其中:政府采购服务支出2242.3万元。授予中小企业合同金额200万元,占政府采购支出总额的9%。

十二、国有资产占用情况说明

截至2022年12月31日,部门共有车辆1辆,其中,应急保障用车1辆。。

预算绩效情况说明

根据预算绩效管理要求,财政局组织2022年度一般公共预算项目支出全面开展绩效自评,部门整体绩效共涉及4个长期目标,1、全面落实水旱灾害防御工作;2、执行最严格的水资源管理制度,建立“三条红线”监控、考核体系、水生态环境得到明显改善;3、改善农村水利基础设施,提升安全饮水保障程度;4、加强行业管理、保障规发展

水利和湖泊局本级2022年项目支出4994.56万元,其中重点项目3个,农村安全饮水巩固提升工程,2021年水利救灾项目资金,大中型水库库区项目建设

从评价结果看,有关项目立项程序完整、规范,预算执行及时、有效,绩效目标得到较好实现,绩效管理水平不断提高,绩效指标体系建设逐渐丰富和完善。从评价情况来看,严格按照了2022年度部门整体支出预算内容进行开支,严格执行各项财务管理制度,项目资金按照规定的流程经审批后支付,资金管理到位,资金使用合法合规。

第四部分 名词解释

(一)一般公共预算财政拨款收入:指市级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指市级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指市级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。

(八)使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目(到项级)

1.一般公共服务(类)财政事务(款)行政运行(项)

2.…

(参考《2021年政府收支分类科目》说明并逐项解释)

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入财政一般公共预算管理的“三公”经费,是指市直部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料费及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十八)其他专用名词。

友情链接:县市区政府网站链接

友情链接:县市区政府网站链接Copyright 嘉鱼县人民政府办公室 2001-2023鄂ICP备19014174号 政府网站标识码:4212210030

地址:嘉鱼县人民政府 邮编:437200 联系电话:0715-6355800鄂公网安备 42122102000133号