嘉鱼县财政局潘家湾财政所 2024年度部门决算公开

索引号 : 01105619X/2025-26756 文 号 : 无

主题分类: 财政 发文单位: 潘家湾镇人民政府

名 称: 嘉鱼县财政局潘家湾财政所 2024年度部门决算公开 发布日期: 2025年10月17日

有效性: 有效 发文日期:

嘉鱼县财政局潘家湾财政所

2024年度部门决算公开

目 录

第一部分 嘉鱼县财政局潘家湾财政所概况

一、部门主要职责

二、机构设置情况

第二部分 嘉鱼县财政局潘家湾财政所2024年度部门决算公开表

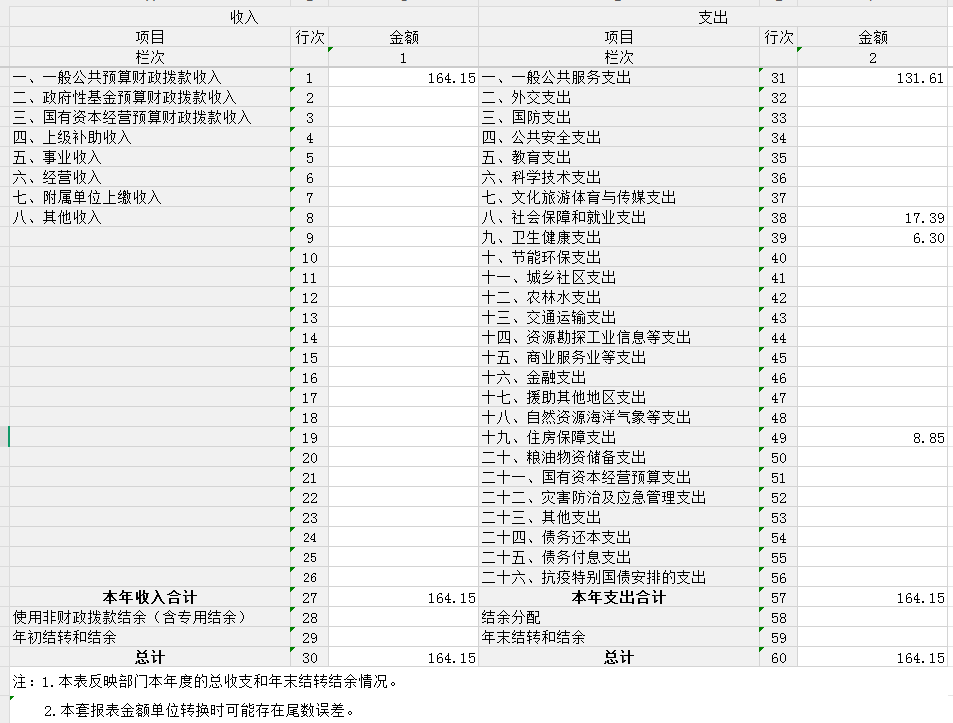

一、收入支出决算总表

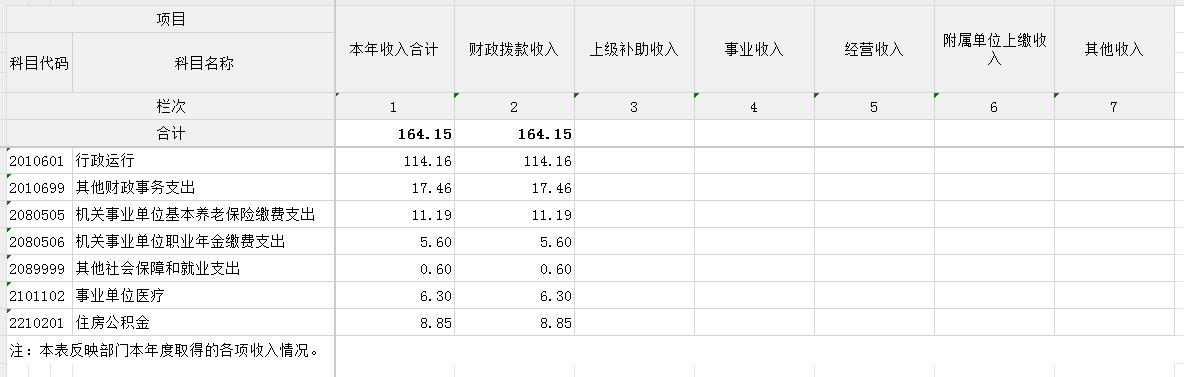

二、收入决算表

三、支出决算表

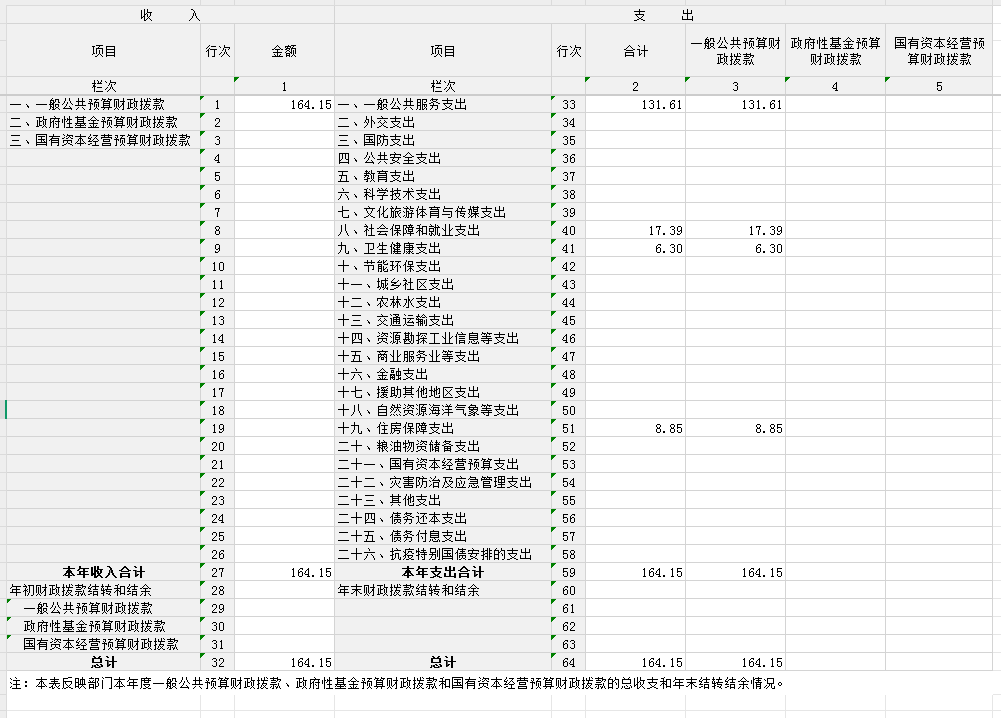

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

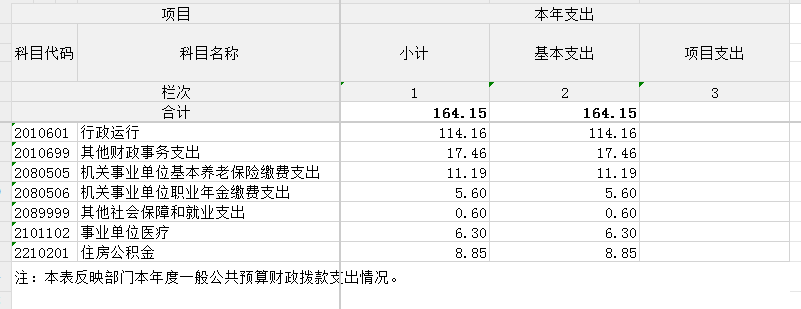

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 嘉鱼县财政局潘家湾财政所2024年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出说明

十一、政府采购支出说明

十二、国有资产占用情况说明

十三、预算绩效情况说明

十四、专项支出、转移支付支出情况说明

第四部分其他需要说明的情况

第五部分 名词解释

第六部分 附件

第一部分 嘉鱼县财政局潘家湾财政所概况

一、部门主要职责

(一)、落实兑现各级惠农补助资金,对农民负担和农村政策实施监管;

(二)、围绕乡镇财源建设搞好服务;

(三)、农村财务管理指导、监督和审计,依法代理村级财务,财政项目资金管理和乡镇政府机关财务代理;

(四)乡镇公有资产管理利用及村级集体资产监督管理;

(五)财政预算编制、执行及管理。

二、机构设置情况

从单位构成看,嘉鱼县财政局潘家湾财政所部门决算由实行独立核算的嘉鱼县财政局潘家湾财政所本级决算和0个下属单位决算组成。

纳入嘉鱼县财政局潘家湾财政所2023年度部门决算编制范围的二级预算单位包括:

1. 嘉鱼县财政局潘家湾财政所本级

第二部分 2024年度部门决算公开表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

2024年度收、支总计均为164.15万元。与2023年度相比,收、支总计各减少44.32万元,下降21.26%,主要原因是2023年度有项目支出,2024年度无项目支出。

示范图1:收、支决算总计变动情况

二、收入决算情况说明

2024年度收入合计164.15万元,与2023年度相比,收入合计减少44.32万元,下降21.26%。其中:财政拨款收入164.15万元,占本年收入100%;上级补助收入0万元,占本年收入0%;事业收入0万元,占本年收入0%;经营收入0万元,占本年收入0%;附属单位上缴收入0万元,占本年收入0%;其他收入0万元,占本年收入0%。

示范图2:收入决算结构

三、支出决算情况说明

2024年度支出合计164.15万元,与2023年度相比,支出合计减少44.32万元,下降21.26%。其中:基本支出164.15万元,占本年支出100%;项目支出0万元,占本年支出0%;上缴上级支出0万元,占本年支出0%;经营支出0万元,占本年支出0%;对附属单位补助支出0万元,占本年支出0%。

示范图3:支出决算结构

四、财政拨款收入支出决算总体情况说明

2024年度财政拨款收、支总计均为164.15万元。与2023年度相比,财政拨款收、支总计各减少44.32万元,下降21.26%。主要原因是2023年度有项目支出,2024年度无项目支出。

2024年度财政拨款收入中,一般公共预算财政拨款收入164.15万元,比2023年度决算数减少44.32万元。减少主要原因是2023年度有项目支出,2024年度无项目支出。政府性基金预算财政拨款收入0万元,与2023年度决算数持平。主要原因是本单位无政府性基金预算财政拨款收入。国有资本经营预算财政拨款收入0万元,与2023年度决算数持平。主要原因是本单位无国有资本经营预算财政拨款收入。

示范图4:财政拨款收、支决算总计变动情况

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2024年度一般公共预算财政拨款支出164.15万元,占本年支出合计的100 %。与2023年度相比,一般公共预算财政拨款支出减少44.32万元,下降21.26%。主要原因是2023年度有项目支出,2024年度无项目支出。

(二)一般公共预算财政拨款支出决算结构情况

2024年度一般公共预算财政拨款支出164.15万元,主要用于以下方面:

1.一般公共服务支出131.61万元,占80.18%。主要是用于财政事务方面的支出。

2.社会保障和就业支出类支出决算数为17.39万元,占10.59%。主要用于行政事业单位养老方面的支出。

3.卫生健康支出类支出决算数为6.30万元,占3.84%。主要用于行政事业单位医疗方面的支出。

4.住房保障支出类支出决算数为8.85万元,占5.39%。主要用于行政事业单位住房公积金方面的支出。

(三)一般公共预算财政拨款支出决算具体情况

2024年度一般公共预算财政拨款支出年初预算为134.76万元,支出决算为164.15万元,完成年初预算的121.81%。其中:

1.一般公共服务支出具体包括:

(1)一般公共服务支出(201)财政事务(06)行政运行(01)年初预算数为102.22万元,支出决算数为114.16万元,完成年初预算的111.68%,支出决算数大于年初预算数的主要原因是2024年度新进2人。

(2)一般公共服务支出(201)财政事务(06)其他财政事务支出(99)年初预算数为0万元,支出决算数为17.46万元,完成年初预算的100%,支出决算数大于年初预算数的主要原因是支出科目调整。

2.社会保障和就业支出具体包括:

(1)社会保障和就业支出(208)行政事业单位养老支出(05)机关事业单位基本养老保险缴费支出(05)年初预算数为11.19万元,支出决算数为11.19万元,完成年初预算的100%。

(2)社会保障和就业支出(208)行政事业单位养老支出(05)机关事业单位职业年金缴费支出(06)年初预算数为5.6万元,支出决算数为5.6万元,完成年初预算的100%。

(3)社会保障和就业支出(208)其他社会保障和就业支出(99)其他社会保障和就业支出(99)年初预算数为0.60万元,支出决算数为0.60万元,完成年初预算的100%。

3.卫生健康支出具体包括:

(1)卫生健康支出(210)行政事业单位医疗(11)行政单位医疗(01)年初预算数为6.30万元,支出决算数为6.30万元,完成年初预算的100%。

4.住房保障支出具体包括:

(1)住房保障支出(221)住房改革支出(02)住房公积金(01)年初预算数为8.85万元,支出决算数为8.85万元,完成年初预算的100%。

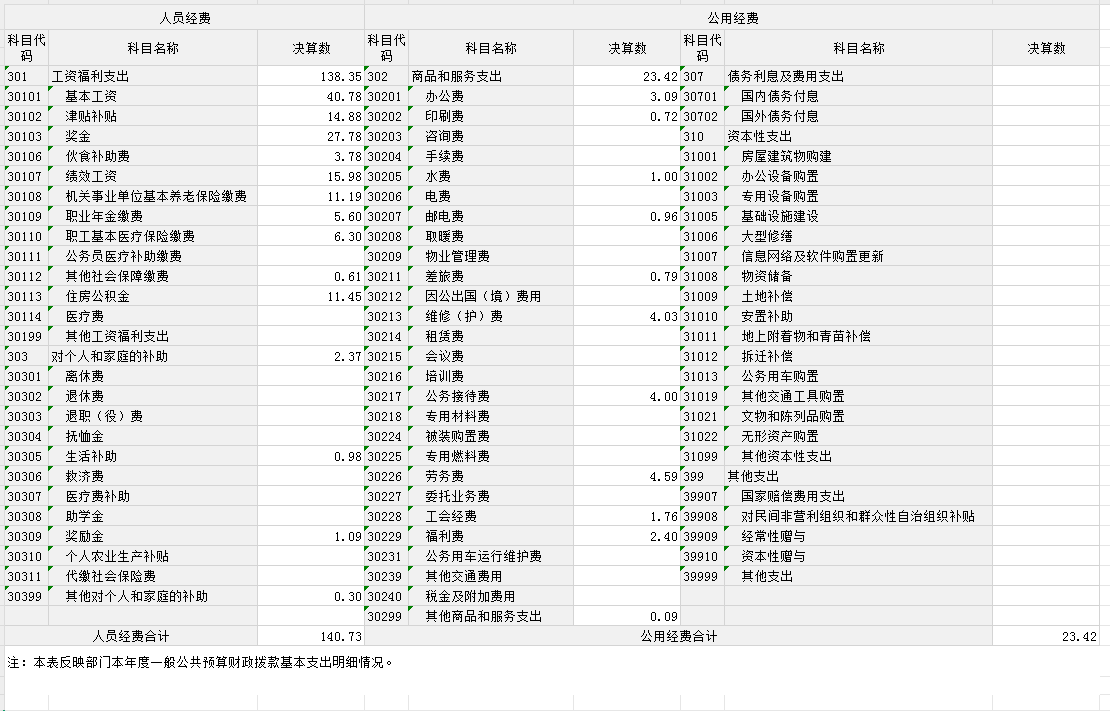

六、一般公共预算财政拨款基本支出决算情况说明

2024年度一般公共预算财政拨款基本支出164.15万元,其中:

人员经费140.73万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、生活补助、奖励金、其他对个人和家庭的补助。

公用经费23.42万元,主要包括:办公费、印刷费、水费、邮电费、差旅费、维修(护)费、公务接待费、劳务费、工会经费、福利费、其他商品和服务支出。

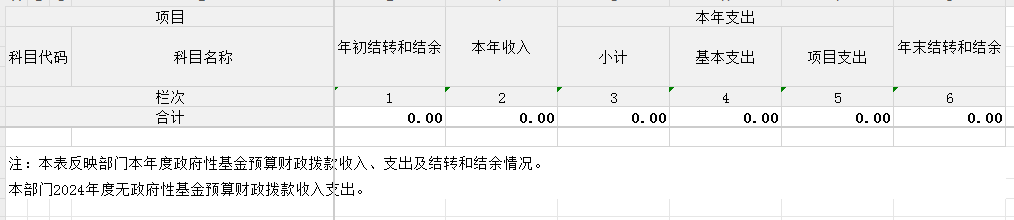

七、政府性基金预算财政拨款收入支出决算情况说明

本单位2024年度无政府性基金预算财政拨款收入支出。

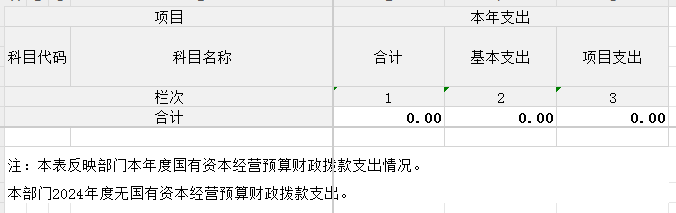

八、国有资本经营预算财政拨款支出决算情况说明

本单位2024年度无国有资本经营预算财政拨款支出。

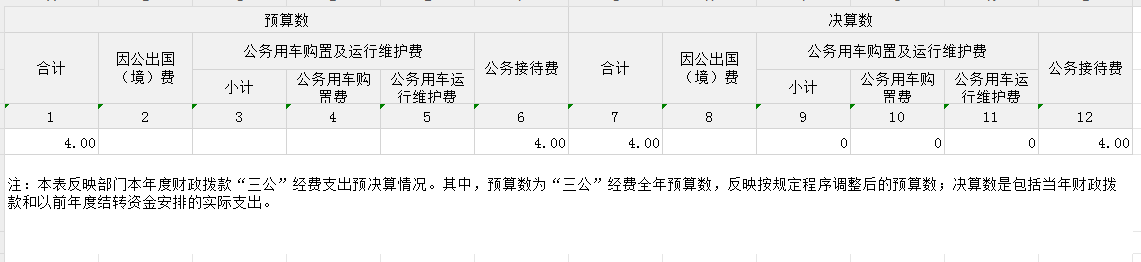

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2024年度“三公”经费财政拨款支出全年预算为4万元,支出决算为4万元,完成全年预算的100%。较上年增加0.24 万元,增长6.38%。决算数等于全年预算数的主要原因:一是厉行节约;二是减少非必需、非刚性支出。决算数较上年增加的主要原因:兄弟县市调研增多。

(二)“三公”经费财政拨款支出决算具体情况说明

1.因公出国(境)费全年预算为0万元,支出决算为0万元,完成全年预算的0%。与上年持平。决算数等于全年预算数的主要原因:本单位无因公出国(境)。决算数与上年持平的主要原因:本单位无因公出国(境)。

全年支出涉及出国(境)团组0个,累计0人次。

2.公务用车购置及运行费全年预算为0万元,支出决算为0万元,完成全年预算的0%;与上年持平。决算数等于全年预算数的主要原因:本单位无公务用车。决算数与上年持平的主要原因:本单位无公务用车。其中:

(1)公务用车购置费支出0万元。本年度购置(更新)公务用车0辆。

(2)公务用车运行费支出0万元。截至2024年12月31日,开支财政拨款的公务用车保有量为0辆。

3.公务接待费全年预算为4万元,支出决算为4万元,完成全年预算的100%,较上年增加0.24万元,增长6.38%。决算数等于全年预算数的主要原因:一是厉行节约;二是减少非必需、非刚性支出。其中:

外宾接待支出0万元。2024年共接待来访团组0个。

国内公务接待支出4万元,接待对象主要是兄弟县市等,主要是开展业务交流学习及调研等工作。2024年共接待国内来访团组69个,452人次(不包括陪同人员)。

十、机关运行经费支出说明

本单位为事业单位,无机关运行经费。

十一、政府采购支出说明

本部门2024年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占授予中小企业合同金额的0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

十二、国有资产占用情况说明

截至2024年12月31日,嘉鱼县财政局潘家湾财政所共有车辆0辆,其中,副省级及以上领导干部用车0辆、主要负责人用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部服务用车0辆、其他用车0辆;单位价值100万元以上设备0台(套)。

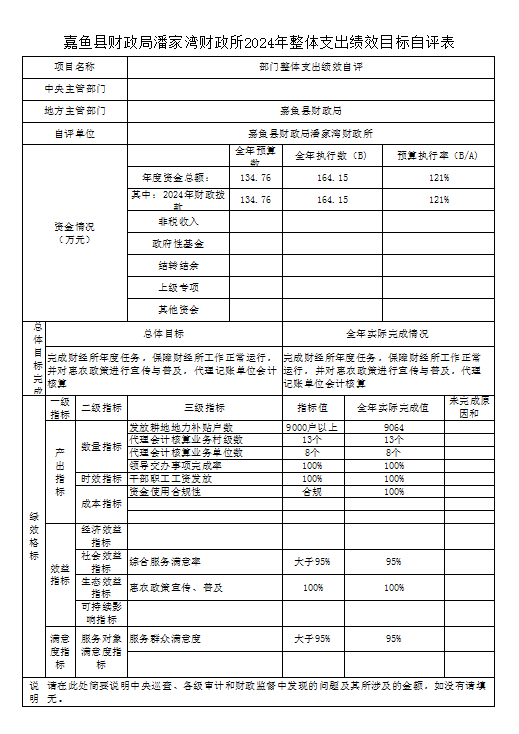

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况

根据预算绩效管理要求,本单位2024年度无项目支出。

组织开展部门整体绩效评价,本单位积极履职尽责,强化过程管理,较好地完成了2024年度工作目标。通过加强预算收支管理,建立健全内部管理制度,梳理内部管理流程,整体支出管理水平得到提升。

(二)部门决算中项目绩效自评结果

本单位2024年度无项目支出。

(三)绩效评价结果应用情况

部门绩效评价结果应用情况。一是强化预算绩效与资金管理。以预算执行情况和项目资金用途为基础,在编制下一年度预算时,对资金结构进行调整,使资金支出方向更加合理,不断提高财政资金的使用效益,切实发挥预算绩效管理实效。二是调整完善绩效目标。结合年度工作计划,整合调整下一年度绩效目标及指标体系。将绩效自评结果与下一年度预算编制相结合,对实施效果好的项目优先保障项目资金预算,并在编制预算的过程中,对绩效目标及指标进行梳理完善,完成绩效指标编制自评工作。

十四、财政专项支出、专项转移支付支出的部门(单位)参照部门预算公开的范围、体例和内容进行公开。

2024年度本单位无专项支出、转移支付支出。

其他需要说明的情况

本单位无其他需要说明的情况。

第五部分 名词解释

(一)一般公共预算财政拨款收入:指省级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指省级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指省级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。

(八)使用非财政拨款结余和专用结余:指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额,以及使用专用结余安排支出的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目(到项级)

1.一般公共服务(201)财政事务(06)行政运行(01)

2.一般公共服务(201)财政事务(06)一般行政管理事务(02)

3.社会保障和就业支出(208)行政事业单位养老支出(05)机关事业单位基本养老保险缴费支出(05)

4.社会保障和就业支出(208)行政事业单位养老支出(05)机关事业单位职业年金缴费支出(06)

5.社会保障和就业支出(208)行政事业单位养老支出(99)其他社会保障和就业支出(99)

6.卫生健康支出(210)行政事业单位医疗(11)行政单位医疗(01)

7.住房保障支出(221)住房改革支出(02)住房公积金(01)

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入省级财政预决算管理的“三公”经费,是指省直部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十八)其他专用名词。

第六部分 附件

一、2024年度嘉鱼县财政局潘家湾财政所整体绩效评价自评表或(报告)

二、2024年度项目绩效评价自评表或(报告)

2024年度本单位无项目支出。

Copyright 嘉鱼县人民政府办公室 2001-2017 鄂ICP备19014174号 政府网站标识码:4212210030

地址:嘉鱼县人民政府 邮编:437200 联系电话:0715-6355800  鄂公网安备 42122102000133号

鄂公网安备 42122102000133号

您的当前位置 :

您的当前位置 :